マイホームを検討していると、住宅ローンのことばかりに目がいきがちですが、

**購入後に毎年かかる「固定資産税」**も忘れてはいけない支出のひとつです。

この記事では、

「固定資産税っていくらくらい?」

「新築と中古で違うの?」

といった疑問を、できるだけシンプルに解説します。

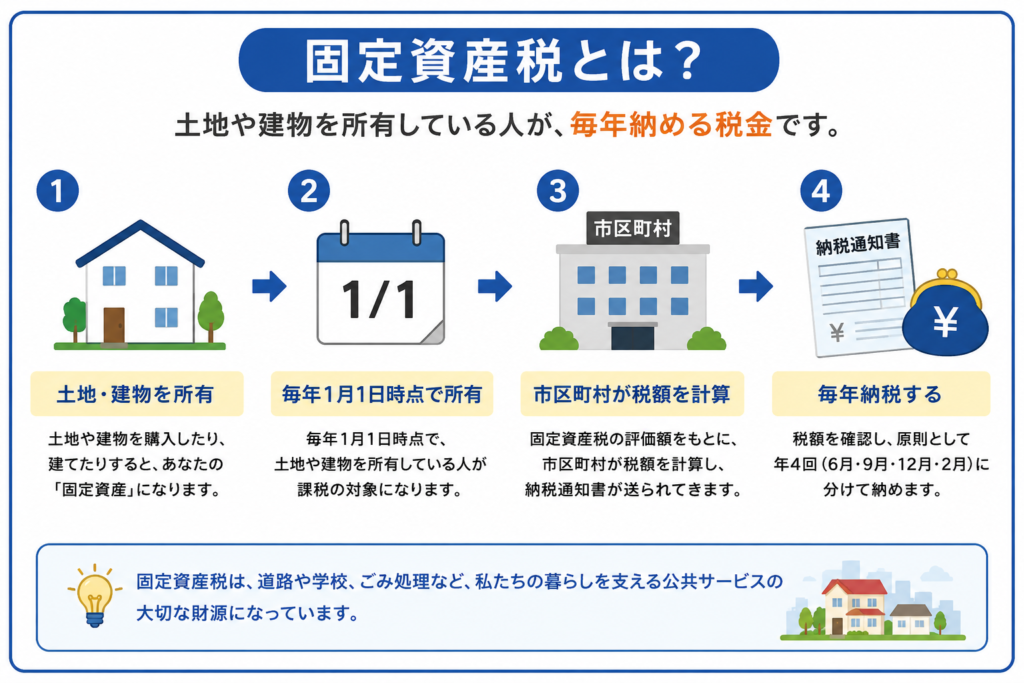

固定資産税とは?

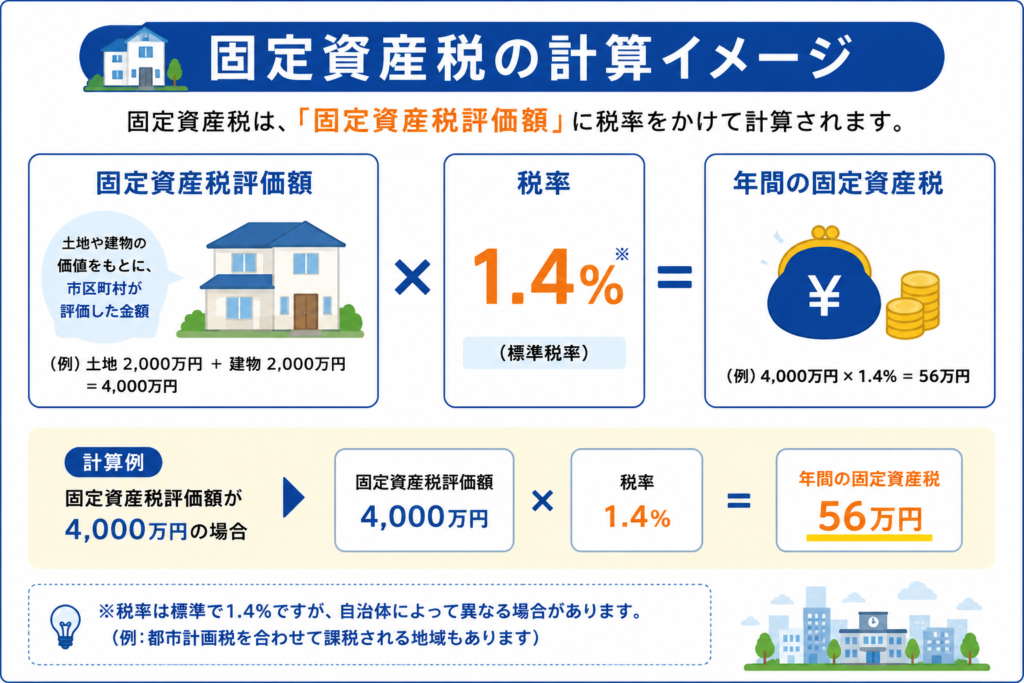

固定資産税は都市部・地方・評価額によって変わりますが、目安として 新築住宅で年間10万円前後〜25万円程度が一般的です(※実際の計算例は本文で解説します)。

固定資産税とは、土地や建物などの「固定資産」を所有している人に対して、

毎年1回(自治体によっては年4回分割)支払う税金です。

マイホームの場合、

- 土地

- 建物(家)

この2つに対して課税されます。

住宅ローンを完済しても、

家を所有している限り固定資産税はかかり続ける点は押さえておきましょう。

※固定資産税は土地や建物を所有していると必ず発生する税金で、自治体ごとに税率や評価方法が決められています。

詳しい仕組みについては、自治体公式ページでも解説されています。

👉 神戸市公式|固定資産税・都市計画税の概要(自治体公式)

固定資産税はいくらが目安?

実際の金額は地域や建物の評価額によって異なりますが、

あくまで目安としては以下のようなケースが多いです。

新築戸建ての場合

- 年間 10万円〜25万円前後

新築住宅には一定期間、

固定資産税の軽減措置が適用されるケースが多く、

最初の数年間は税額が抑えられることがあります。

中古住宅の場合

- 年間 8万円〜15万円前後

築年数や建物の評価額によって差が出ます。

築年数が古いほど建物部分の税額は下がる傾向があります。

マンションの場合

- 年間 10万円〜20万円前後

立地や専有面積、マンションのグレードによって幅があります。

あわせて管理費・修繕積立金が別途かかる点も要注意です。

固定資産税が高くなりやすいケース

次のような条件では、固定資産税が高くなる傾向があります。

- 建物の評価額が高い(大きい家・高性能住宅など)

- 都市部・地価の高いエリア

- 延床面積が広い住宅

「性能の良い家=必ず損」というわけではありませんが、

税金も含めたトータルコストで考えることが大切です。

固定資産税を抑える考え方や、住宅ローン控除・各種優遇制度との関係については、

👉 住宅ローン控除はいくら戻る?年収別・借入額別に解説した記事

も参考になります。

住宅ローン返済と合わせて考えるべき理由

固定資産税は、

住宅ローンの返済とは別に毎年発生する支出です。

そのため、

- 借りられる金額いっぱいでローンを組む

- 月々の返済だけで判断する

こうした考え方だと、

あとから家計が苦しくなるケースもあります。

住宅ローンを検討する際は、

「いくら借りられるか」だけでなく

無理なく返せる返済比率も一緒に確認しておくのがおすすめです。

返済比率の記事はこちら→「住宅ローンの返済比率とは?安全な目安と借りすぎを防ぐ考え方」

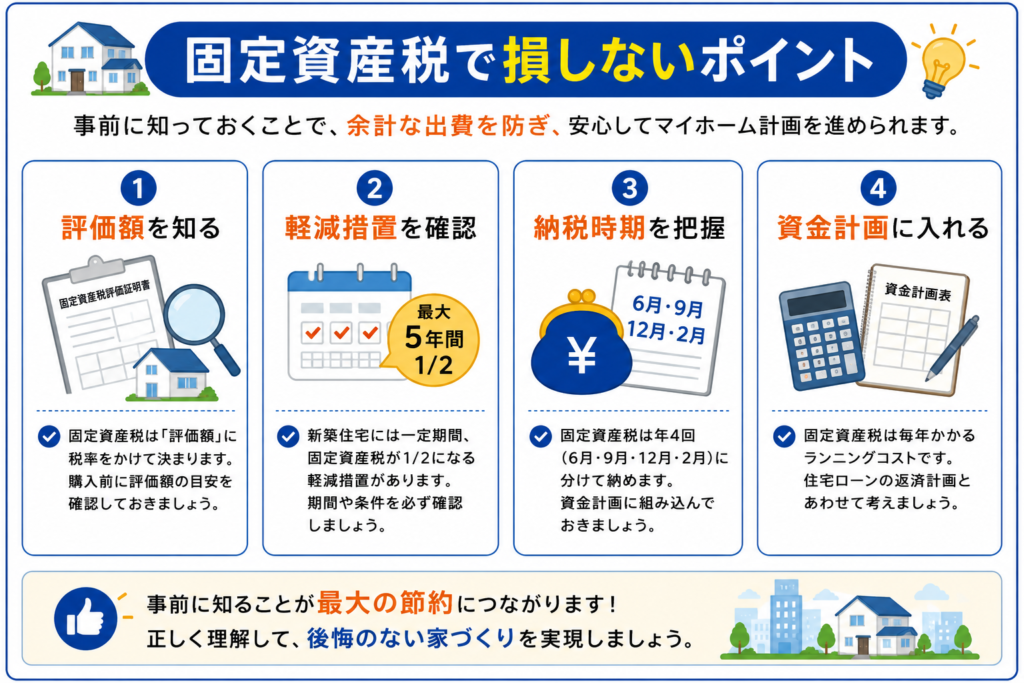

固定資産税でよくある誤解と注意点

ローンを完済すれば支出がなくなる?

→ いいえ。固定資産税は毎年かかります。

固定資産税はずっと同じ金額?

→ 評価替えや軽減措置終了で変わる可能性があります。

最初は安く感じても、

数年後に増えることもあるため、長期目線が大切です。

まとめ|固定資産税も含めて無理のない計画を

固定資産税は、

- 毎年かかる

- 金額に幅がある

- ローンとは別の支出

という特徴があります。

マイホーム購入では、

**「月々のローン返済+固定資産税」**をセットで考え、

無理のない資金計画を立てることが大切です。

また固定資産税だけでなく、住宅購入には諸費用もかかってきます。

こちらもあわせて押さえておきましょう!

→新築の諸費用はいくら?内訳をわかりやすく解説

コメント